相続税や所得税が法定納期限までに納付されない場合、利子税、延滞税、加算税といった付帯税が徴収されます。

本税の金額が大きくなる相続税では、当然、附帯税の金額も大きくなります。

1.日本の附帯税

主たる国税の納税債務に付帯して生じる納税債務を附帯税といいます。

日本の附帯税には、①利子税、②延滞税、③加算税及び④過怠税(印紙税について)があり、本税と合わせて徴収されます。

2.利子税

⑴ 利子税

利子税とは、延納などが認められた場合に課せられる附帯税です。

利子税の税率は、①所得税や法人税では7.3%、②相続税では、相続税及び贈与税の延納の許可を受けた場合には年6.6%(ただし、課税相続財産における不動産や立木の価額が占める割合が一定以上の場合は年5.4%もしくは6%)、③物納などそれ以外の場合には年7.3%とされています。

もっとも、2013(平成25)年度の租税特別措置法改正によって、各年の利子税特例基準割合が年7.3%に満たない場合には、延納では「延納特例基準割合」に、物納等では「特例基準割合」によるとされ、税率が大幅に引き下げられました。

⑵ 相続税の延納と利子税

税務署長は、①納付相続税額が10万円を超え、②納期限までに金銭納付が困難な事由がある場合、納付困難な金額を限度に、5年以内(課税相続財産の価額のうち不動産等の価額が占める割合が50%以上であるとき、不動産等の価額に対応する税額については15年以内、その他は10年以内)の年賦延納の許可をすることができます。

なお、延納税額が100万円以下で、延納期間が3年以下である場合を除いて担保が必要となります。

延納の許可は、相続税の納期限までに、納税地の所轄税務署長に申請書を提出する必要があります。

3.延滞税

延滞税とは、法定納期限内に納付しない未納税額に対して課せられる附帯税です。国税通則法で定められている延滞税の額は、納付期限から2か月以内は年7.3%、2か月経過後は年14.6%となっています。

しかし2013(平成25)年度の租税特別措置法改正によって、各年の特例基準割合が年7.3%に満たない場合には、納付期限から2か月以内は特例基準割合に年1%の割合を加算した割合(ただし上限は7.3%)で、2か月経過後は特例基準割合に7.3%を加えた割合(ただし上限は14.6%)で計算されることとなり、利子税と同じく大幅に引き下げられました。相続税の連帯納付義務を負う者についても同様です。

2024(令和6)年は、納期限の翌日から2か月を経過する日までは2.4%、納期限の翌日から2か月を経過した日以後からは8.7%となっています。

もっとも、法定申告期限内に申告があった場合は、偽りその他不正の行為により国税を免れたというような事情がない限り、修正申告や更正に伴い課税される延滞税は最大1年分だけとなっています。

4.加算税(過少申告加算税、無申告加算税、重加算税)

加算税とは、申告義務及び徴収納付義務が適正に履行されない場合に課される附帯税で、①実際より少ない税額で申告をした場合に課される「過少申告加算税」、②申告自体を怠った場合に課される「無申告加算税」、③納期限までに源泉徴収による納税をしなかった場合に課される「不納付加算税」があります。

さらに④脱税につき仮装や隠ぺいがあった場合にはこれらの加算税に加えて35~40%の「重加算税」が課されます。

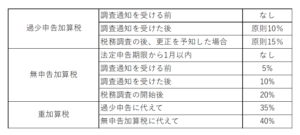

⑴ 過少申告加算税

過少申告加算税は、実際より少ない税額で申告をした場合に課されます。

もっとも、①正当な理由がある場合や、②「調査通知」を受ける前に修正申告をした場合には、過少申告加算税は課せられません。

しかし、調査通知を受けた後は、税務調査によって更正を予知する前でも、増差税額の5%(当初の期限内申告税額と50万円のいずれか多い額を超える部分は10%)の過少申告加算税が課されます。これは、「事前通知」直後に多額の修正申告を行い、加算税の賦課を回避するケースが多発したことへの対応です。

税務調査の後、更正を予知して修正申告をした場合は、増差税額の10%(当初の期限内申告税額と50万円のいずれか多い額を超える部分は15%)の過少申告加算税が課されます。

⑵ 無申告加算税

無申告加算税は、申告自体を怠った場合に課されます。

もっとも、①正当な理由がある場合や、②法定申告期限から1か月以内で、かつ税務調査により国税庁による決定を予知せず期限後申告した場合には、無申告加算税が課されません。

法定申告期限から1か月を経過し、調査通知を受ける前に自主的に申告を行った場合には、納付額等に対して5%の無申告加算税が課されます。

調査通知を受けた後でも、更正を予知する前に申告した場合には、納付額の10%(新たに納める税金が50万円を超える場合、その超過額部分には15%)の無申告加算税が課されます。

税務調査が開始されると、納付額の15%(新たに納める税金が50万円を超える場合、その超過額部分には20%)に相当する無申告加算税が課されます。

また、2016(平成28)年度改正により、過去5年内に無申告加算税又は重加算税を課されたことがある場合に、再度、期限後申告を行うと、課税割合がさらに10%加重されることとなりました。

⑶ 不納付加算税

源泉徴収等により納税すべき税額を法定納期限までに納付しなかった場合、不納付加算税が課されます。

もっとも、①正当な理由がある場合や、②法定納期限内に納付する意思があったと認められる場合には、不納付加算税は課せられません。

過少申告や無申告、不納付が、仮装や隠ぺいによる場合には悪質性が高いと判断され、過少申告加算税や無申告加算税に代えて、過少申告の場合にはこれらの基礎となる税額の35%、無申告加算税や不納付加算税の場合には40%に相当する重加算税が課されます。

重加算税も、過去5年内に無申告加算税又は重加算税を課されたにもかかわらず、再度、仮装・隠蔽を行った場合には、さらに10%が加重されますので注意が必要です。

この点、最高裁は、「重加算税を課するためには、納税者のした過少申告そのものが隠ぺい、仮装に当たるというだけでは足りず、過少申告行為そのものとは別に、隠ぺい、仮装と評価すべき行為が存在し、これに合わせた過少申告がされたことを要するものである。しかし、右の重加算税制度の趣旨にかんがみれば、架空名義の利用や資料の隠匿等の積極的な行為が存在したことまで必要であると解するのは相当でなく、納税者が、当初から所得を過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をした上、その意図に基づく過少申告をしたような場合には、重加算税の右賦課要件が満たされるものと解すべき」と判示しています(最二小判平成7年4月28日)。

相続税に関する加算税

5.刑事罰

悪質な脱税に対する刑事罰は各税法に定められています。刑事罰は、重加算税など加算税に加えて科されます。

⑴ 所得税

ア 脱税犯

偽りその他不正の行為により所得税を免れ、所得税の還付を受けた場合は、10年以下の懲役もしくは1000万円以下の罰金、又はこれを併科され、また脱税額が1000万円を超えるときは脱税額に相当する金額以下の罰金とされることがあります。

イ 故意の申告書不提出によるほ脱犯

申告書等を期限までに提出しないことで所得税を免れた場合は、5年以下の懲役もしくは500万円以下の罰金、又はこれを併科されます。脱税額が500万円を超えるときは脱税額に相当する金額以下の罰金とされることがあります。

ウ 無申告犯

正当な理由なく提出期限までに申告書を提出しなかった場合、1年以下の懲役又は50万円以下の罰金に処せられます。

これ以外にも様々な脱税の類型について定められています。

⑵ 相続税

ア 脱税犯

偽りその他不正の行為によって相続税又は贈与税を免れた場合は、10年以下の懲役もしくは1000万円以下の罰金に処せられ、又は併科されます。脱税額が1000万円を超えるときは、脱税額に相当する金額以下の罰金とされることがあります。

イ 故意の申告書不提出によるほ脱犯

申告書を期限までに提出しないことで相続税又は贈与税を免れた場合は、5年以下の懲役又は500万円以下の罰金、又はこれを併科され、脱税額が500万円を超えるときは脱税額に相当する金額以下の罰金とされることがあります。

ウ 無申告犯

正当な理由なく提出期限までに申告書を提出しなかった場合、1年以下の懲役又は50万円以下の罰金に処せられます。

これ以外にも相続税の脱税の類型について定められています。

以上、日本の附帯税について解説しました。経験豊富な当事務所へまずはご相談ください。

お問い合わせはこちらからどうぞ。