アメリカの連邦遺産税・連邦贈与税は、被相続人(遺産財団)や贈与者に納税義務があります。

また、アメリカでは相続税と贈与税が完全に一体化されており、原則として、出生から死亡までのすべての資産の無償譲渡累積額に統一移転税率を適用した税額が、資産移転に対する総納税額となります。

以下詳しく見ていきます。

1.資産移転に対する税金の種類

日本では、財産を受け取る側である受贈者/相続人に課税されますが、アメリカでは財産を贈る側である贈与者/被相続人(遺産財団)に課税されます。

そのアメリカにおける資産移転に対する課税(Wealth Transfer Taxation)は、

①連邦遺産税(Federal Estate Tax)、

②連邦贈与税(Federal Gift Tax)、

③世代跳躍移転税(Generation-Skipping Transfer Tax、GST税)

の3つの税目で構成されています。

世代跳躍移転税(世代飛越移転税とか、世代飛ばし移転税などとも呼ばれます)は、財産を例えば孫やその子孫へ遺贈することで遺産税や贈与税を回避しようとするのを防ぐ目的で課税されるものです。贈与税や遺産税に追加して課税されるもので、それらの代用ではありません。

なお、アメリカでは、アメリカ市民である配偶者に対する贈与・相続は無制限の配偶者控除により贈与税・遺産税は課税されません。

2.遺産税と贈与税の統合

⑴ 統一移転税制

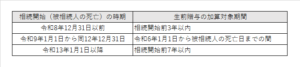

日本では、相続税の課税対象に含まれる贈与財産(いわゆる「相続税の持ち戻し」)は、相続開始前3年~7年(2024(令和6年)以降に贈与された財産については、その期間が以下の表記載の通り段階的に7年にまで延長されます)以内に行われたものに限られます。

一方、アメリカでは連邦遺産税と連邦贈与税が統合されており、原則としてその人が生まれてから亡くなる(相続)までに行われたトータルの財産移転額に同一の税率をかけることで課税します。

まず、①一生の間に行った贈与額を累計し、②その額に統一移転税率(Unified Transfer Tax Rate)を適用して税額を算出、③そこから贈与時に納めた贈与額などを控除することで遺産税額を算出することになります(統一移転税制、Unified Transfer Tax Systemと呼ばれます)。

⑵ 統一移転税額控除

贈与者・被相続人がアメリカ市民またはアメリカ居住外国人の場合、アメリカでは多額の基礎控除(Unified Credit)が認められています。贈与・遺産総額がこの額を超えない限り、贈与税や遺産税は課税されず、遺産税の申告も不要です。

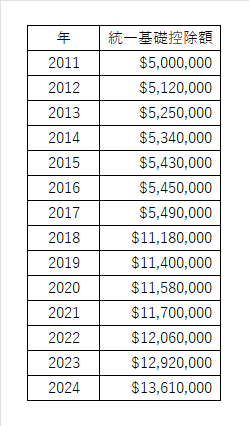

基礎控除額は当初500万ドルでしたが、2017 The Tax Cuts and Jobs Act(2017年減税及び雇用法)により2018(平成30)年から2025(令和7)年までは1,000万ドルに引き上げられています。

この金額はインフレ率に連動して調整されおり、具体的な基礎控除額は以下の通りです。

アメリカ市民やアメリカ居住外国人について2024(令和6)年に相続が開始した場合、①過年度の生前贈与のうち、課税対象となった部分(贈与税の基礎控除額(2024年は1万7,000ドル)を超えた金額)と、②遺産評価額の合計額が、1,361万ドルを超えない限り、遺産税の課税対象とならないことになります。

つまり、アメリカで遺産税がかかるのは、生きている間の贈与額と相続時の遺産評価額が、合わせて日本円で約21億円を超える(2024年6月現在)場合となりますので、一般の家庭ではあまり関係のない話と言えるでしょう。

ただし、この基礎控除額は前述の通り2025(令和7)年までとされており、2026(令和8)年度以降は本来の500万ドルに引き下げられる(インフレ調整はあり)予定ですので、注意が必要です。

統一移転税額控除(Unified Credit against Estate Tax)は、基礎控除額に統一移転税率を掛けて算出します。基礎控除額が1,361万ドルの場合、税額控除額は538万9,800ドルとなります。

なお、この統一移転税額控除については、前述の通り贈与者・被相続人がアメリカ市民またはアメリカ居住外国人の場合に適用されるものですので、アメリカ非居住者については、基礎控除額は6万ドルと、大きな違いがあります。

ただし、日本人の場合は日米租税条約により、税額控除額の一部を使用することは可能です。

また、アメリカで納付した遺産税額は、日本の相続税の申告・納付に際して外国税額控除の対象となり、二重課税を回避することが可能です。

⑶ 夫婦間の基礎控除額移転

基礎控除額は未使用部分を夫婦間で移転させることが可能です。つまり、死亡配偶者の未使用の基礎控除額を、生存配偶者が自身の基礎控除額に加えて利用することが可能となります(Deceased Spousal Unused Exclusion (DSUE))。

ですので、夫婦の子世代に対する遺産税の基礎控除額は、2024年であれば1,361万ドルの2倍の合計2,722万ドルということになります。

以上、見てきたように、アメリカ市民やアメリカ居住者には多額の控除がありますが、アメリカ非居住者には適用されないため、注意が必要です。

国際的な相続問題・税務問題でお悩みの方は、経験豊富な弊事務所へまずはお気軽にご相談ください。

お問い合わせはこちらからどうぞ。