日本人が海外に移住して日本非居住者となった場合でも、日本の国内源泉所得は、日本の所得税の課税対象となります。源泉徴収を受けるのか、申告納税義務を負うのかは、国内源泉所得の種類に応じて、非居住者が日本に「恒久的施設」を有し、所得がその恒久的施設に帰属するものなのかどうかによって定まります。

1.日本非居住者の所得税の納税義務

日本非居住者は、「制限納税義務者」として、一定の国内源泉所得についてのみ、日本の所得税の納税義務を負います(これをソース・ルールと呼びます)。

2.非居住者に対する所得税の課税方法

⑴ 一般的な海外投資に対する課税の考え方

一般的な海外投資に対する課税の考え方は、以下の通りです。

① たとえば外国投資家が源泉地国の国債を購入する場合といった「支配を伴わない海外投資」は、ポートフォリオ投資(Portfolio Investment)に分類されて、源泉徴収方式で課税される。

② たとえば外国企業が源泉地国に支店を置いて事業活動をする場合といった「支配を伴う海外投資」は、直接投資(Direct Investment)に分類されて、申告納付方式で課税される。

⑵ 日本の所得税法の考え方

日本の非居住者に対する国内源泉所得の課税方法には、以下の3つの方式があります。

① 所得税の源泉徴収のみで課税を終える方式

② 所得税の源泉徴収を受けず申告納税義務のみ負う方式

③ 所得税の源泉徴収を受けたあと、所得税の申告納税義務を負う方式

どの方式によるかは、国内源泉所得の種類に応じ、非居住者が日本に恒久的施設を有し、当該所得がこの恒久的施設に帰属する所得なのかどうかで定まります。

⑶ 恒久的施設とは

「恒久的施設(Permanent Establishment: PE)」とは、事業を行う一定の場所であって、その場所を通じて企業がその事業の全部又は一部を行っている場所をいい、所得税法では以下の3つが恒久的施設(準備的又は補助的のみである場合を除く)とされています。

① 支店・工場その他事業を行う一定の場所(事業所PE)

② 建築等の工事又はこれらの指揮監督の役務の提供を行う一定の場所(建築PE)

③ 自己のために契約を締結する権限を有する者等(原則として独立代理人を除く。

代理人PE)

⑷ 源泉徴収義務

非居住者に対して、国内で一定の(所得税法161条1項4号から16号に定める)国内源泉所得の支払をする場合、その所得は源泉徴収の対象となります。

なお恒久的施設を有する非居住者の恒久的施設に帰属する国内源泉所得については、一定の条件の下で支払者の源泉徴収義務が免除されます。

また、この源泉徴収税率は租税条約によって免除・軽減されることが多いため、対象となる租税条約の確認も必要となります。

⑸ 申告納税義務

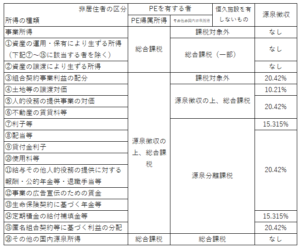

ア 総合課税

a)国内に恒久的施設を有する場合

国内に恒久的施設を有する非居住者については、まず①恒久的施設に帰せられるべき所得と②恒久的施設を通じて行う事業から生じる組合利益配分所得が、総合課税の対象となり、申告納税義務を負います。税率は居住者と同じです。また③所得税法161条1項2号、3号、5~7号および17号に掲げる国内源泉所得も総合課税の対象となります。

b) 国内に恒久的施設を有しない場合

国内に恒久的施設を有しない非居住者の所得税法161条1項2号、3号、5~7号および17号に掲げる国内源泉所得が総合課税の対象となります。

イ 分離課税

恒久的施設の有無にかかわらず、非居住者の所得税法161条1項8~16号に掲げる国内源泉所得については、他の所得と総合することなく、分離して課税されます。

税率は同161条1項8号、15号の所得が15%(及び復興特別所得税。以下同じ)、その他は20%です。

分離課税の対象となる国内源泉所得については源泉徴収によって全ての課税関係が終了します。

以上をまとめると下の図のようになります。

非居住者に対する課税関係の概要

3.具体例

⑴ 不動産の賃料収入

アメリカに移住後、日本非居住者となって、日本に投資不動産を所有する場合は、不動産の賃料収入などの日本国内源泉所得については日本の所得税の課税対象となり、原則として源泉徴収(復興特別所得税含めて20.42%)がなされ、課税所得がある場合には確定申告により申告納税する義務を負います。

⑵ 不動産の売却収入

不動産売却益については、原則として源泉徴収(復興特別所得税含めて10.21%)がなされます。

また、日本非居住者は、源泉徴収の有無にかかわらず、確定申告により申告納税する義務を負います。

日本に恒久的施設を有するか否かにかかわらず、特別措置として他の所得と分離して課税され、所有期間が売却年度の1月1日時点で5年を超える長期譲渡所得の場合には税率が15%(復興特別所得税合わせて15.315%、住民税を合わせると20.315%)、所有期間が5年以下の短期譲渡所得の場合には税率が30%(復興特別所得税合わせて30.63%、住民税を合わせると39.64%)とされています。源泉所得額は所得税額控除が可能です。

なお、日米租税条約では、不動産所得や不動産譲渡所得は不動産所在地国において課税でき、日米両国とも外国税額控除方式により二重課税を回避することになっています。

⑶ 給与等

日本の法人が支払う給与等については、役務提供地を源泉地として課税されるのが原則ですが、役員報酬については例外的に支払者である法人所在地で課税され源泉徴収されます。

もっとも、さらにその例外等もあります。具体的には、役員が、日本の法人の海外支店の支店長など使用人として常時海外において勤務を行う場合には、その勤務に対する給与については源泉徴収の必要はありません。

4.納税管理人

個人である納税者が日本に住所を有しないことになる場合で、納税申告書の提出その他の処理が必要となるときは、納税管理人を定めて所轄税務署長に届け出る必要があります。

納税管理人を指定しないで出国する場合には、その年の1月1日から出国日までの間(居住者期間)に生じた全世界の所得について、出国の日までに確定申告(準確定申告)をする必要があります。

一方、出国の時までに納税管理人を指定した場合には、居住者期間に生じた全世界の所得と、出国した日の翌日からその年の12月31日までの間(非居住者期間)に生じた国内源泉所得の合計額を、納税管理人を通じて申告・納税する必要があります。

5.外為法上の届出

外国為替及び外国貿易法(以下「外為法」といいます)は、外国投資家による日本の会社への対内直接投資等、預金契約、金銭消費貸借契約、債務保証契約など物やサービスの移転を伴わない資本取引、日本居住者による外国での事業活動参加を目的とした対外直接投資、輸出入取引に直接伴う居住者・非居住者間の資本取引などの特定資本取引などについて、事後報告や一定の場合には事前報告を求めています。

日本人であっても、海外の事業所に勤務する目的で出国、滞在している、2年以上外国に滞在する目的で出国、滞在している、出国後外国に2年以上滞在しているといった場合には、非居住者である個人として外為法の規制対象となります。

居住者と非居住者間の預金契約、金銭貸借契約又は債務保証契約、暗号資産の移転を求める権利の発生等に係る取引等、居住者による外国の不動産の取得、非居住者による日本の不動産の取得等は資本取引となります。

たとえば、外為法上の非居住者が日本の不動産を取得する場合、取引日より20日以内に日本銀行を経て財務大臣にその旨を事後報告する必要があります。もっとも、①居住目的での取得、②非営利目的事業遂行のための取得、③本人の事務所用として取得、④他の非居住者から取得する場合には報告は不要です。

非居住者である個人は、外国投資家として、日本の会社の株式取得や、事業譲受け、吸収分割及び合併による事業の承継などが対内直接投資等に該当する場合、報告義務を負うこともあります。

海外投資や海外からの投資について、外為法上の報告義務を懈怠しないように注意が必要です。

以上、非居住者の日本の所得税に関するご相談も、経験豊富な当事務所へまずはご相談ください。

お問い合わせはこちらからどうぞ。