1.はじめに

近年、円安が進み、海外に資産を持つ方や外貨預金を利用する方が増えています。

しかし、意外と知られていないのが、為替差益が課税対象になることです。

例えば、1ドル=100円のときに1ドルを購入し、その後1ドル=155円になったとします。このとき、日本円に換算すると55円の利益が発生していることになります。この為替差益は、一定の条件下で課税対象となります。

本コラムでは、「為替差益が発生するケース」と「税務上の注意点」について詳しく解説します。

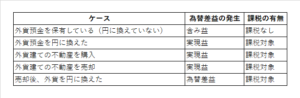

2.為替差益とは?

為替差益(キャピタルゲイン)とは、外貨建て資産の価値が為替レートの変動によって増加した場合に発生する利益を指します。

課税対象となるケース

日本の税制では、資産の売却や交換が行われた際に利益が確定(実現)することで、税金が課されます。

特に、外貨預金をそのまま円に換えずに持ち続ける場合は課税されませんが、不動産購入などで実際に使用すると課税対象になる点には注意が必要です。

ところで、為替レートの変動により資産の価値が減少した場合には為替差損が生じることとなりますが、これについては、確定申告は特に必要ありません。

もっとも、同じ年度に他の雑所得が生じている場合は、それと為替差損を相殺することが可能です(雑所得以外の所得との損益通算は出来ません。)。また、為替差損は、翌年以降に繰り越すことはできません。

3.具体的な事例

ケース1:外貨預金の為替差益

1. 1ドル=100円のときに1万ドル(100万円分)を購入

2. 1ドル=150円に上昇

3. 1万ドルを円に換えた → 150万円になり、50万円の為替差益が発生(課税対象)

ケース2:外貨建て資産の売却益

1. 1ドル=100円のときに米国不動産を1万ドル(100万円)で購入

2. 1ドル=150円に上昇

3. 2万ドル(300万円相当)で売却

4. 取得価格は100万円だが、売却価格は300万円 → 200万円の売却益(課税対象)

5. 売却資金の2万ドルを、1ドル=155円の時に円に換えると310万円→ 10万円の為替差益(課税対象)

このように、不動産売却時の利益だけでなく、その後の為替変動による利益にも税金がかかることを理解しておくことが重要です。

ケース3:外国通貨を他の外国通貨に交換した場合の為替差益

1.1ドル=100円のときに2万ドル(200万円)を購入

2.1ユーロ=150円のときに上記の2万ドルを1.6万ユーロ(240万円相当)に交換 → 40万円の為替差益(課税対象)

4.知っておきたい、国税局が注目するポイント

近年、国税庁は海外資産の動きに目を光らせており、課税強化の傾向にあります。

・ 海外不動産の購入・売却による為替差益の申告漏れが増加

・ 海外資産の税務調査が活発化

・ 財産調査による海外送金の追跡

税務当局は、銀行の送金履歴や財産調査を通じて、不動産取引や為替差益の発生を把握しています。

特に、海外の不動産売却後に資金を日本に送金した際や、申告の際に為替差益を正しく反映していない場合には、税務調査が行われる可能性が高まります。

また、海外口座を利用して資産運用をしている場合も、国際的な情報交換制度(CRS)により税務当局が把握する仕組みが整っています。

参考コラム:日本の税務当局はどのようにして日本居住者の海外資産を見つけて課税するのでしょうか

適正な申告を行わなければ、追徴課税だけでなく、延滞税や加算税の対象となる可能性もあるため、慎重な対応が求められます。

5.まとめ

✓ 為替差益は、外貨を円に換えた時点で課税対象になる

✓ 外貨預金を持っているだけでは課税されないが(但し、利息には課税があります)、使用時に課税されることがある

✓ 海外不動産売却時の利益に加え、その後の為替変動にも注意が必要

✓ 国税庁は海外資産の課税強化を進めているため、適切な申告が必須

海外資産を持つ方や外貨建て取引を行う方は、税務リスクを十分に理解し、必要に応じて専門家に相談することをおすすめします。

※本記事は一般的な情報提供を目的としたものであり、具体的な税務申告については税理士等の専門家にご確認ください。

海外資産に関するお悩みごとは、経験豊富な当事務所へまずはご相談ください。

お問い合わせはこちらからどうぞ。