日本国内の財産については、すべて日本の相続税が課税されますが、では、海外にある財産についてはどうでしょうか。

実は、相続税は、納税義務者である相続人や受贈者が、日本国内住所や日本国籍があるかないかによって、全世界の財産が課税対象になるのか、日本にある財産のみが課税対象となるのかが変わってきます。

以下に詳しく見ていきます。

1.相続税制度

相続税制度には、アメリカをはじめ主に英米系の国々で採用されている遺産税方式(Estate Tax、 Death Tax)と、日本をはじめ大陸法系の国々で採用されている相続税方式(遺産取得税方式、 Inheritance Tax)があります。

大きな違いは、遺産税方式は遺産を対象に課税するもので、納税義務者は被相続人(亡くなった人)にありますが、相続税方式では相続によって取得した財産を対象に課税するもので、納税義務者は相続人にあります。

2.相続税の納税義務者

主たる納税義務者と連帯納付義務

日本の相続税では、遺産を受け取った相続人(受遺者)に、実際に相続をした財産の価値に基づいた相続税の納税義務があります。

なお、各相続人は相続した財産の価額相当額を限度として、連帯納付の義務を負います。

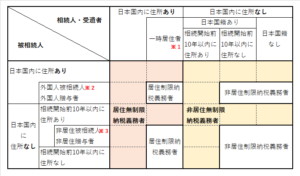

相続税の納税義務者の分類

国際的な相続、例えば財産が海外にあったり、被相続人や相続人が海外に在住していたり日本国籍がないような場合では、相続税の納税義務者を分類し、その属性に基づき、全世界の財産を相続税の対象とするのか、それとも国内財産だけが対象となるのかを決定します。

これらの分類は、日本国内に住所があるかないか、ない場合は相続が開始する10年以内に住所があったかどうかが大きなポイントとなります。

具体的には、相続人や被相続人の住所や日本国籍の有無、納税義務の範囲から、相続税の納税義務者は次のように分類されます。

①居住無制限納税義務者(全世界財産が課税対象)

②非居住無制限納税義務者(全世界財産が課税対象)

③居住制限納税義務者(日本国内財産のみが課税対象)

④非居住制限納税義務者(日本国内財産のみが課税対象)

図にすると次のようになります。

※1 「一時居住者」とは、相続開始時に出入国管理及び難民認定法(入管法)別表第一の上欄(高等専門職や経営・管理、研究など)に定める在留資格を有する者で、相続開始前15年以内に日本に住所を有していた期間の合計が10年以下である者をいいます。

※2 「外国人被相続人」とは、相続開始時に入管法別表第一の上欄に定める在留資格を有し、日本国内に住所を有していた被相続人をいいます。

※3 「非居住被相続人」とは、相続開始時に日本に住所を持っておらず、①相続開始前10年以内のいずれの時点でも日本に住所がなかった被相続人、又は②相続開始前10年以内のいずれか時点で日本に住所があったが、その時期に日本国籍を有していなかった被相続人をいいます。

「住所」について

日本に住所があるかどうかの判断は相続義務の判断に極めて重要ですが、民法における「住所」の有無で判断がなされます。

この点、相続税法基本通達では「法に規定する『住所』とは、各人の生活の本拠をいうのであるが、その生活の本拠であるかどうかは、客観的事実によって判定するものとする。この場合において、同一人について同時に法施行地に2箇所以上の住所はないものとする」としています。

なお、日本国籍者や永住者が贈与時や相続時に日本を離れている場合であっても、下記の場合には日本に住所があるものとして取り扱われるとされています。

①学術、技芸の習得のため留学している者で法施行地にいる者の扶養親族となっている者

②国外勤務その他の人的役務の提供をする者でその期間が短期間(おおむね1年以内)であると見込まれる者及びその配偶者と生計を一にする同居親族

もっとも、その者の住所が明らかに国外にあると認められる場合は除きます。

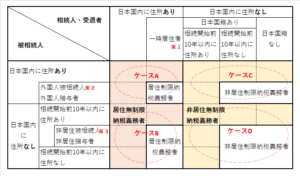

3.ケーススタディ

では、具体的なケースではどうなるかを見ていきましょう(被相続人を「親」、相続人を「子」とします)。

ケースA:親も子も日本在住

親子とも日本在住ながら、海外にコンドミニアムを持っていたり、海外の銀行に預金口座があるようなケースでは、海外財産・日本国内財産ともに、すべての財産について日本の相続税が課税されます。

ただし、親が外国人被相続人で、かつ子も外国籍の一時居住者の場合は、日本国内財産のみが相続税の対象となります。

ケースB:親は海外在住、子は日本在住

例えば、リタイヤ後に海外に移住していた親が亡くなり日本在住の子が相続する場合も、海外財産・日本国内財産ともに、すべての財産について日本の相続税が課税されます。

ただし、親が非居住被相続人か10年以上海外に在住し、かつ子が日本国籍を持っていない外国籍である一時居住者の場合は、日本国内財産のみが相続税の対象となります。

ケースC:親は日本在住、子は海外在住

海外在住の子が、日本在住の親の相続をする場合、すべての財産について日本の相続税が課税されます。

ただし、親が外国人被相続人で、かつ、子が①相続開始前10年以上海外に在住しているか②外国籍の場合は、日本国内財産のみが相続税の対象となります。

ケースD:親も子も海外在住

例えば一家で海外移住しているようなケースでは、親か子のいずれか一人でも相続開始10年以内に日本に住所を有していた場合、すべての財産について日本の相続税が課税されます。

親も子も10年以上海外在住の場合や、親が非居住被相続人または10年以上海外在住かつ子が日本国籍を有していない場合は、日本国内財産のみが相続税の対象となります。

以上のように、国際的な相続では、「住所」の判断をはじめ、納税義務者の分類自体が複雑なものとなります。また、相続税の計算や納税手続、外国税額控除の適用も考えると、まずはお早めに専門家にご相談されることをお勧めします。

国際的な要素を含む相続問題でお悩みの方は、経験豊富な弊事務所へまずはお気軽にご相談ください。お問い合わせはこちらからどうぞ。

弊事務所所長西原が執筆したこちらの書籍では国際相続手続について基礎から解説しています。