相続税とは、相続によって財産を取得した場合に、その財産の額に応じて課される税金です。相続税は、遺産の総額がある一定の基準額(基礎控除額)を超えた場合に発生します。

1.課税対象になる遺産総額を求める(遺産総額―基礎控除額)

⑴ まずは「正味の遺産額」を整理

日本は相続に関し「包括承継主義」を採用していますので、被相続人(亡くなった方)の預金や不動産といったプラスの財産だけでなく、借金などマイナスの財産も、すべて相続人が承継します。

相続税の計算には、まずこのプラスの財産からマイナスの財産や葬儀費用などを差し引き、「正味の遺産額」を求めます。

⑵ 「課税遺産総額」を求める

次に、「正味の遺産額」から「基礎控除額」を差し引いて「課税遺産総額」を求めます。

ここで、「正味の遺産額」が「基礎控除額」を超えない場合、相続税は課税されませんので、申告の必要もありません。

基礎控除額を求める算式は次の通りです。

3,000万円+(600万円×法定相続人の数)

⇒例えば、夫が亡くなり、妻と長男・二男が相続人の場合の基礎控除額は、3,000万円+(600万円×3人)=4,800万円となります。

※注意!

ここでいう「法定相続人の数」とは、相続税法上の法定相続人の数をいい、民法上の法定相続人の数とは必ずしも一致しません。

例えば、法定相続人が相続放棄をした場合、民法上はもはや相続人ではなくなります。しかし、相続税総額の計算では放棄はなかったものとして、相続放棄者も法定相続人として数えて計算します。

また、民法上は、養子は何人いても全員が相続人となります。しかし、相続税の計算においては、実子がいる場合は養子は1人のみ、実子がいない場合は養子は2人までしか、法定相続人の数に含めることができません。

ただし、これは養子縁組を相続税対策として濫用することを防止するための規定ですので、①特別養子縁組による養子や、②被相続人の配偶者の実の子で被相続人の養子となっている人は、実子として取り扱われることになります。

⑶ 「各人の課税遺産額」を算出する

次に、⑵で求めた課税遺産総額を各相続人の法定相続分で振り分けて、「各人の課税遺産額」を算出します。

※注意!

ここでは、遺言や協議により実際に遺産をどのように分割するかに関係なく、各相続人が仮に法定相続分で相続したものとして、遺産を振り分けていきます。

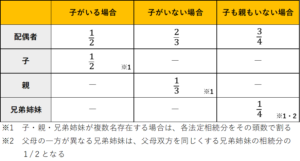

法定相続分は次の図の通りです。

被相続人(亡くなった人)の配偶者(ただし、内縁関係は含まれません)は常に相続人になります。

被相続人の①子(子が既に死亡しているときは、孫やひ孫など)、②直系尊属(父母や祖父母)、③兄弟姉妹(すでに死亡している場合は甥や姪)のカテゴリーの順番で相続人となります。

⇒例えば、課税遺産総額が1億円、被相続人が夫で、妻と長男・二男が相続人の場合の各人の法定相続分の計算は次の通りです。

妻:1億円×1/2=5,000万円

長男:1億円×1/4=2,500万円

二男:1億円×1/4=2,500万円

⑷「各相続人の仮の相続税額」から「相続税総額」を算出する

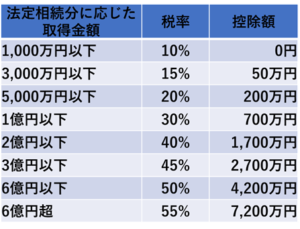

⑶で求めた各人の課税遺産額に相続税の税率をかけ、その後に控除額を引くことで、「各相続人の仮の相続税額」を算出します。

相続税の速算表

⇒例えば、⑶の例で妻5,000万円、長男・二男にそれぞれ2,500円が割り振られたケースでは、

妻:5,000万円×20%-200万円=800万円

長男:2,500万円×15%-50万円=325万円

二男:2,500万円×15%-50万円=325万円

こうして算出された税額を合計すると相続税の総額は1,450万円(800万+325万+325万)になります。

⑸「各相続人の実際の相続税額」算出する

⑷で算出した相続税の総額を、各人が実際に遺産を取得した割合で按分して、各相続人の実際の相続税額を算出します。

例えば、上のケースで、遺産分割協議によって全員1/3ずつ遺産を分けることにした場合は、

相続税総額1,450万円×1/3=483万円(各相続人の相続税額)

となります。

ここまで算出した額に、さらに適用できる控除(配偶者控除等)があればそれを差し引き、最終的な納税額を計算することになります。

なお、国税庁では、相続税がいくらくらいかかるのかを判定するページを用意しています。

【相続税の申告要否判定コーナー】-申告要否判定コーナートップ (nta.go.jp)

ただし、この判定コーナーによる相続税額は簡易な試算であり、実際に納付すべき相続税額とは異なる場合があります。あくまでも申告の要否を検討するためのサイトですので、その点はご注意ください。

⑹その他の注意点

なお、相続税の納税義務者は、「相続又は遺贈により財産を取得した者」をいいますので、法定相続人でなくても、遺言によって財産を受け取る人(受遺者といいます)などは相続税の納税義務者となります。

例えば、両親と子の3人家族で夫が亡くなった場合、民法上は妻と子だけが相続人となりますが、夫が「自分の父と母にも財産を残す」という内容の遺言を残していた場合、この父と母(=受遺者)は法定相続人ではありませんが、相続税の納付義務者となります。

また、受遺者が不動産を相続した場合、相続税の他に不動産取得税の課税があり、相続登記に際して法定相続人よりも高い税率で登録免許税が課税される点に注意が必要です。

2.被相続人が外国籍の場合の相続税の計算

相続税総額の計算において、相続税法は、日本の民法に基づき計算することを定めています。

ですので、被相続人が外国籍であり、法の適用に関する通則法に基づいて外国法が準拠法となる場合でも、相続税総額の計算の段階では、日本民法と相続税法に基づいて決定される法定相続人と法定相続分が用いられます。

各人の相続税納付税額の段階においては、法の適用に関する通則法により定まる準拠法(相続は被相続人の本国法によることとされていますから、被相続人の本国法)に基づいて協議され、合意された遺産分割協議の結果に基づいて、相続税総額は割り振られます。

仮に遺産が未分割である場合も、準拠法による法定相続人および法定相続分を基準にして、各相続人の納付税額を計算します。

被相続人が外国人である場合の未分割遺産に対する課税|国税庁 (nta.go.jp)

もっとも、被相続人がアメリカ市民である場合、反致により日本の相続法が準拠法となる場合も多いでしょう。

なお、債務控除(被相続人の借入金などの債務と葬式費用を差し引くことができる制度)における「相続人」も、同様に通則法によって指定される準拠法(被相続人の本国法)により定まります。

このように、被相続人が外国籍の場合の相続税の計算では、日本の法定相続分と外国の法定相続分の両方を用いることがあります。

以上見てきたように、アメリカと日本では、同じように贈与税や相続税の課税がなされますが、基礎控除額や配偶者控除額が日本とアメリカでは大きく異なりますので、日本で思ってもみなかった課税がなされないよう、充分な検討が必要となります。

国際的な要素を含む相続問題でお悩みの方は、経験豊富な弊事務所へまずはお気軽にご相談ください。

お問い合わせはこちらからどうぞ。