アメリカの海外資産の報告義務には、銀行秘密取引の報告等に関する法律(Bank Secrecy Act)による海外銀行・金融口座報告書(FBAR)と、外国口座税務コンプライアンス法(Foreign Account Tax Compliance Act:FATCA)に基づくForm8938があります。

アメリカ居住者である場合に報告義務を負いますし、極めて重い罰則がありますので注意が必要です。

1.外国銀行・金融口座報告書(FBAR)

⑴ 報告義務者

アメリカの「銀行秘密取引の報告等に関する法律(Bank Secrecy Act)」は、アメリカ市民、アメリカ永住者などのアメリカ居住外国人、アメリカ法に基づき設立された法人、パートナーシップ、有限責任会社、信託、遺産財団などに対し、その所有する又はサイン権限があるアメリカ国外の銀行口座や証券会社の口座、ミューチュアルファンドなどの金融口座の総額が、前暦年中に1万ドルを超えることがあった場合に、「海外銀行・金融口座報告書(FBAR)」を財務省に提出して報告すること、そしてその記録を保管しておくことを義務付けています。

⑵ 報告内容

報告義務者は、Financial Crimes Enforcement NetworkのBSA E-Filing Systemを通じて電子的にFinCEN Report114(これが外国銀行・金融口座報告書(FBAR)と呼ばれます)を財務省に提出して報告する必要があります。

FBARは毎年、翌年の所得税申告期限(4月15日)までに提出する必要がありますが、これに間に合わなかった場合は10月15日まで自動的に期限延長されます。

当該口座に所得が発生していなくても報告・保管義務は発生します。また、後述のFATCAに基づいてForm8938を提出していてもFBARの提出義務は免除されませんので注意が必要です。

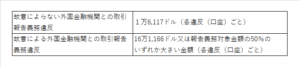

⑶ 罰則

FBARの報告・記録保管義務違反に対しては、極めて重い民事上及び刑事上の罰則が定められています。

ア 民事罰

FBARの報告・記録保管義務違反に対する民事上の罰則と罰金(2024(令和6)年の金額)は以下の通りです。

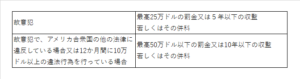

イ 刑事罰

FBARの報告・記録保管義務違反に対する刑事上の罰則は以下の通りです。

2.外国口座税務コンプライアンス法(FATCA)

⑴ 報告義務者

外国口座税務コンプライアンス法(Foreign Account Tax Compliance Act:FATCA)は、アメリカ市民、アメリカ居住外国人である個人納税者や、間接的若しくは直接的に特定の海外資産を所有するアメリカ設立の非公開法人やパートナーシップ、信託などの特定国内組織(Specific Domestic Entity)に対し、たとえば下記のように一定額を超える海外金融資産の情報を、Form8938を用いて内国歳入庁(IRS)に報告する義務を課しています。

・アメリカ在住の未婚の個人若しくは夫婦個別申告の個人の場合は、期末時点で5万ドル若しくは期中で7万5、000ドルを一度でも超えた場合。

・アメリカ在住の夫婦合算申告の個人の場合は、期末時点で10万ドル若しくは期中で15万ドルを一度でも超えた場合。

・海外在住の未婚の個人若しくは夫婦個別申告の個人の場合は、期末時点で20万ドル若しくは期中で30万ドルを一度でも超えた場合。

・海外在住の夫婦合算申告の個人の場合は、期末時点で40万ドル若しくは期中で60万ドルを一度でも超えた場合。

・特定国内組織の場合、期末時点で5万ドル若しくは期中で7万5、000ドルを一度でも超えた場合。

⑵ 報告内容

税務申告時にIRSにForm8938を提出して報告します。

FBARに基づくFinCEN Report114を提出していても、FATCAに基づくForm8938の提出義務は免除されませんので注意が必要です。

⑶罰則

ア 無申告への罰則

FATCAによる無申告については1万ドルの罰金が課され、IRSからの通知があったにも関わらず継続的に申告をしない場合には最高5万ドルの追加の罰金が課されます。

イ 過少申告への罰則

FATCAに基づく開示義務に違反し過少申告納付が行われた場合、正確性関連加算税(Accuracy-Related Penalty)として、過少申告相当額につき40%の過少納付に対する正確性関連加算税(Accuracy-Related Penalty)が課されます。

⑷ 外国金融機関の義務

FATCAは海外金融機関(Foreign Financial Institution: FFI)に、アメリカ納税者や、アメリカ納税者が実質的に所有する外国組織に関する金融情報をIRSに提供することを要求しており、現在、各国の金融機関がその依頼に応じています。

3.外国人からの贈与の報告(Form3520)

⑴ 申告義務

アメリカ市民やアメリカ居住外国人である納税義務者、会社や信託、遺産の人格代表者等が、外国信託との取引や外国信託を所有する場合や、非居住外国人や信託から年間10万ドルを超える相続・贈与があった、又は外国法人や外国パートナーシップから年間1万9570ドル(2024(令和6)年)を超える贈与を受けた場合、申告の義務があります。

⑵ 申告内容

Form3520(Annual Report to Report Transactions With Foreign Trusts and Receipts of Foreign Gifts)を、個人所得税の申告期限までにIRSに提出します。

⑶ 罰則

非居住外国人や信託、外国法人等からの相続・贈与について無申告であった場合、相続・贈与額の毎月5%(最高25%)の罰則が定められています。

4.FBARやForm 8938の罰則軽減措置

FBARやForm8938その他の開示義務を怠っている場合でも、Streamlined Filing Compliance Proceduresに基づく自己申告によって、罰則を軽減できる可能性があります。

以上見てきた通り、アメリカの海外資産の報告義務には厳しい罰則が課せられており、上記の報告義務や申告・納税義務を回避するためにアメリカ市民権や永住権の放棄をする場合には、原則として出国税(みなし譲渡益に対する時価評価課税等)が課せられることになります。

適切な報告を行うためには専門家の関与は欠かせません。お困りごとは経験豊富な弊事務所へ、まずはお気軽にご相談ください。

お問い合わせはこちらからどうぞ。