永住権(グリーンカード)や市民権を取得した場合、アメリカにおける就職が自由になるなどの利点があります。

半面、永住権や市民権を持つことでアメリカへの所得税申告義務も生まれ、永住権や市民権の放棄の際には出国税が課せられることもありますので、事前の入念な検討が必要となります。

1.アメリカ市民権・永住権取得のメリット

アメリカで永住やビジネス展開を考えている人にとって、ビザの更新に関する心配が不要となる移民ビザ(永住権、グリーンカード)やアメリカ市民権は魅力的です。

永住権者には、永住権取得後一定期間が経過すると、アメリカ市民権の取得申請も可能となります。

2.アメリカ市民権・永住権の共通の注意点

⑴ アメリカ所得税の納税義務

アメリカ市民は、アメリカ国内に居住していなくても全世界所得が課税の対象となります。永住権者も同様に、アメリカ居住外国人として原則として全世界所得が課税の対象になりますので、日本を含む全世界の所得をアメリカで申告・納税する義務が発生します(参考コラム「アメリカの連邦所得税の納税義務者の分類について教えてください」)。

(もっとも、アメリカにおける海外役務所得控除や外国税額控除によって、一定の二重課税回避は可能です。)

⑵ 海外財産報告義務(FBAR、FATCA)

アメリカ市民権や永住権を取得すると、アメリカ国外で保有する預金や株式等の金融資産についてのアメリカ政府への申告義務や、金融資産以外の財産の申告義務なども課せられ、これに違反した場合には罰則が課せられます(FBAR、FATCAの詳細については、参考コラム「アメリカの国外財産調査制度について教えてください」)。

⑶ 出国税(国外退去税, Expatriation Tax)

ア 概要

2008(平成20)年6月17日から、永住権やアメリカ市民権を放棄した者(市民権等放棄者)には、英雄報酬補助救済税法(HEART法:Heroes Earnings Assistance and Relief Tax Act of 2008)に基づいて、出国税が課税されることになりました。

この出国税には、①みなし譲渡益の時価評価課税、②課税繰延資産の源泉課税、③相続贈与の受益者課税があります。

イ どんな場合に課税されるのか?

以下のいずれかの要件を充たす場合、出国税が課されます。

① 市民権又は永住権放棄前の5年間の連邦所得税の平均税額が20万1000ドル(2024(令和6)年)を超えていること(所得要件)

② 市民権又は永住権放棄前日に、全世界の純資産が200万ドル以上であること(資産条件)

③ 市民権又は永住権放棄前の5年間の連邦所得税の納税義務を果たしていることをForm8854に基づき宣誓証明していないこと

なお、永住権者の場合、過去15年のうち少なくとも8年永住権を保持していた長期永住者である場合に限られます。

また、出生時にアメリカと外国の二重国籍を取得した者、18.5才に達する前に国籍を離脱する者で市民権又は永住権の放棄の前に10年を超えてアメリカ居住者でなかった場合には、この法律は適用されません。

ウ 出国税の課税対象

①みなし譲渡益の時価評価課税

出国税対象者については、出国前日に、全世界に所有する財産を時価で売却したものとみなして、そのみなし売却益に対し所得税が課されます。

なお、売却益からは86万6000ドル(2024(令和6)年)の控除が可能で、夫婦合算申告の場合は173万2000ドルまで控除が可能です。そのため課税対象となるのは一部の富裕層に限られます。

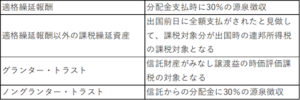

② 課税繰延資産の源泉課税

出国者が保有する課税繰延資産、たとえば各種年金や401⒦プラン、その他退職基金制度などの適格繰延報酬については上記の時価評価による課税を行わず、分配金が支払われる度に30%の源泉徴収がなされます。

ただし、みなし売却課税に代えて源泉徴収が認められるためには、繰延報酬に適用される租税条約の優遇措置の行使権を放棄する必要があります。

また、適格繰延報酬以外の課税繰延資産(IRA,Qualified Tuition Program,HAS,MSAなど)は、市民権又は永住権放棄前日に全額が分配されたとみなして、通常の連邦所得税が課税されます。

なお、出国者が税法上の信託財産の所有者とみなされる場合(グランター・トラスト:Grantor Trust,参考コラム「アメリカの信託制度について教えてください」)、信託財産は時価評価課税の対象となりますが、信託財産の所有者とみなされない場合(ノングランター・トラスト:Non-grantor Trust)は、出国者がその信託から受けた分配の30%を受託者が源泉徴収することとなります。

③ 相続贈与の受益者課税

アメリカでは贈与者や被相続人(遺産財団)が第1次の納税義務者ですが、出国税において、受益者課税の制度が導入されました。

アメリカ市民又は居住外国人が、市民権や永住権放棄前5年間の平均年間収入が20万1000ドル(2024(令和6)年)を超え、又は純資産が200万ドル以上である個人で、一定の例外要件を充たさないアメリカ市民権もしくは永住権を放棄した海外在住者から贈与又は遺贈を受けた場合には、受贈者、受遺者がアメリカ遺産税・贈与税の最高税率(2024(令和6)年は40%)で計算した税金の納税義務を負います。

なお、基礎控除額(年間非課税贈与額は2024(令和6)年は1万8000ドル)の控除と、外国税額控除も可能です。

この新たな制度はアメリカ連邦遺産税の回避目的の国籍等離脱に対する規制となります。

3.アメリカ永住権取得の注意点

⑴ 永住権の維持

永住権維持には、最低でも年間180日、アメリカに居住することが必要とされています。また、アメリカ国外に1年を超えて滞在すると「永住する意思がない」とみなされて永住権が失効してしまいます。

それを防ぐためには再入国許可(Form I -131の提出)が必要となりますが、再入国許可の申請はアメリカ国内でする必要があり、全ての手続完了までに半年程度必要となることもあります。

再入国許可の申請から許可取得までの間にアメリカを離れることも可能ですが、Biometrics Exam(指紋採取)や写真撮影はアメリカ国内の指定された場所で行われるため、指定された日時までにアメリカに戻る必要があります。

⑵ 遺産税の課税対象が全世界に広がります

相続発生時に被相続人が永住権を持っておりアメリカにドミサイルがあると認められると、全世界に所在する遺産がアメリカ連邦遺産税の課税対象となります。

一方、日本でも相続人が無制限納税義務者に該当する場合には、全世界に所在する遺産が日本の相続税の課税対象になります(一定の二重課税の回避は可能です)。

なお、被相続人がアメリカ非居住者となった場合には、アメリカ居住者には認められる多額の基礎控除は原則として認められません。アメリカに多くの遺産を残すと高額な遺産税が課せられる可能性がありますので、念入りなプランニングが必要です。

4.アメリカ市民権取得の注意点

⑴ 日本国籍を喪失します

アメリカでは、アメリカで出生した人にアメリカ市民権が与えられます。

そこで、アメリカで出生した日本人の子が日本国籍を留保しようとするときは、出生届の「日本国籍を留保する」欄に親が署名をして届出を行う必要があります。

この場合、日本国籍とアメリカ国籍を取得して二重国籍状態となります。外国国籍を有する日本人は、20歳(18歳に達した後であるときはその時から2年以内)に達するまでに国籍を選択する義務があります。

一方、日本人が、自分の意思で外国籍を取得した場合(たとえばアメリカに移住して自分の意思でアメリカ市民権を取得した場合)には、国籍法上、自動的に日本国籍を喪失します。そのため、外国籍取得後、日本国のパスポートで日本に入国する行為は不法入国となり刑事罰の対象にもなりますので注意が必要です。

また、日本国籍を喪失したことで相続を含む様々な行為に適用される法律が変わることもありますので、注意が必要です。

⑵ 遺産税の課税対象が全世界に広がります

被相続人がアメリカ市民の場合、全世界の遺産がアメリカ連邦遺産税の課税対象となります。

例えば日本で財を成した日本人がアメリカ市民権を取得した場合には、アメリカに保有する相続財産のみならず、日本に所在する相続財産もすべてアメリカの遺産税の申告対象となります。

以上の通り、永住権取得や帰化には法的・税務的な影響がありますので、必要専門家に相談をして問題点を整理しし、事前の入念な検討が必要です。

お問い合わせはこちらからどうぞ。