相続税は相続時に遺産を相続した相続人もしくは遺贈を受けた受遺者に対して課税される税金ですが、贈与税は日本では相続税の補完税と位置づけられており、生前贈与について、受贈者に対して相続税よりも高い税率で課税がなされます。

1.日本の贈与税

⑴ 贈与税の機能

贈与税は相続税の補完税と位置づけられており、贈与税の規定も相続税法に定められています。

贈与税は、生前贈与によって相続時の相続税課税の回避とならないよう、生前贈与に対して相続税よりも高い税率を課しています。

一方で、相続税の補完税として相続税と連携する制度も準備されており、たとえば、相続開始前一定期間内に被相続人から贈与された財産価額を、相続税の課税価格に加算する制度や、相続税と贈与税を一定の限度で一体化させる相続時精算課税制度などが定められています。

⑵ 納税義務

贈与税の第1次納税義務者は、アメリカのように贈与者ではなく、財産を取得した受贈者にあります(受贈者課税方式)。

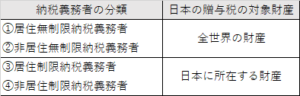

贈与税の納税義務者は、概ね相続税の場合と同様に(参考:国際的な相続において、日本の相続税の納税義務者について教えてください)、贈与時の住所、日本国籍の有無などにより分類されます。

具体的には、①居住無制限納税義務者、②非居住無制限納税義務者、③居住制限納税義務者、④非居住制限納税義務者に区分され、居住無制限納税義務者と非居住無制限納税義務者は、贈与により取得した全世界の財産に対し贈与税が課せられ、居住制限納税義務者と非居住制限納税義務者は、贈与により取得した日本国内に所在する財産に対して贈与税が課せられます。

⑶ 贈与税の申告・納税期限

贈与税は、納税義務者がその年1月1日から12月31日までの間に贈与によって取得した財産の価額の合計額に対して課税され、その翌年の2月1日から3月15日までに、申告・納税を行う必要があります。

⑷ 贈与税の納税地

納税者(受贈者)の日本国内にある住所又は居所が、申告を行う納税地となります。

受贈者が海外在住の場合は、受贈者が納税地を定めて申告します。

⑸ 贈与税額の計算

ア 計算方法

贈与税は、本来の贈与財産にみなし贈与財産を加えた課税価格から、①贈与税の基礎控除及び②配偶者控除などの控除した後の金額に累進税率を適用し、外国税額控除などの税額控除を行ったあとの残額を納税します。

イ 基礎控除と配偶者控除

贈与税の基礎控除は受贈者一人につき1年間110万円です。

配偶者控除は、婚姻期間が20年以上で、配偶者から居住用不動産やその取得費の贈与を受けた場合(信託を利用して居住用不動産を購入した場合を含みます)、2000万円まで認められます。

この配偶者控除は、外国籍の配偶者にも認められ、また、相続開始前3年以内(2024(令和)6年以降に贈与された財産については、段階的に7年にまで延長)の生前贈与加算の対象となりません。

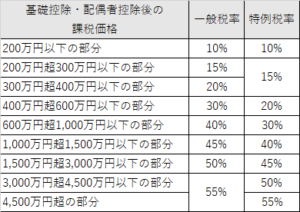

ウ 税率

贈与税の一般税率は以下の通り10%(200万円以下)~55%(3000万円超)です。

なお直系尊属(父母や祖父母など)からの贈与を受けた成年受贈者(贈与を受けた年の1月1日において18歳以上)には「特例税率」が適用されます。

2.相続時精算課税制度

相続時精算課税制度とは、贈与税の暦年課税に代えて選択でき、累計2500万円まで贈与税は課税されず、相続時にその贈与財産額を相続財産に足し戻し、相続税を課税する制度です。

相続時精算課税制度を選択すると、その後は暦年贈与課税制度による贈与に戻ることはできません。

しかし、令和5年の税制改正により、相続時精算課税制度にも基礎控除(年間110万円)が設定されるようになり、その基礎控除の範囲内の贈与については申告すら不要です。

また、相続時精算課税制度は歴年贈与課税制度と違い、相続開始前7年以内(令和5年税制改正前は3年以内)に贈与された財産額の相続財産への加算はありません。

この制度については、贈与者や受贈者の国籍・住所や財産所在地について条件が定められていませんので、非居住者や外国籍者に対する贈与にも利用ができます。

3.有価証券の贈与と譲渡所得課税

非居住者が、日本居住者から1億円以上の有価証券や未決済信用取引などの対象資産の贈与を受けた場合、その含み益に対して譲渡所得税が課税されます。

もっとも、納税管理人の届出書や確定申告、担保の提供など一定の条件の下で、最長10年間納税の猶予を受けることが可能です。

4.相続税・贈与税と所得税・法人税の関係

⑴ 個人から個人

個人が個人から相続、遺贈又は贈与を受けた場合は、相続税又は贈与税の課税対象となり、所得税は重ねて課税されません。

⑵ 法人から個人

個人が法人から贈与を受けた場合は、贈与税ではなく一時所得として所得税の課税対象となります。

法人では原則として損金計上されません。

⑶ 個人から法人

個人から法人に対する贈与や遺贈(寄附)があった場合、法人は益金に算入され、寄附をした個人については、その時の時価で資産の譲渡があったとみなされて、みなし譲渡益が所得税の課税対象になります。

もっとも、国、地方公共団体、国税庁長官の承認を受けた公益法人等に対するものは、贈与や遺贈がなかったものとみなされます。

また、一定の場合に所得控除(寄附金控除)も認められます。

外国の公益法人に対する寄附については、みなし譲渡税の免除も寄附金控除も認められません。

以上、見てきたように、適切な申告やご自身にあった課税制度の選択を行うためには専門家の関与は欠かせません。お困りごとは経験豊富な弊事務所へ、まずはお気軽にご相談ください。

お問い合わせはこちらからどうぞ。